BFH, Urteil v. 19.10.2023 – II R 21/21

Sachverhalt:

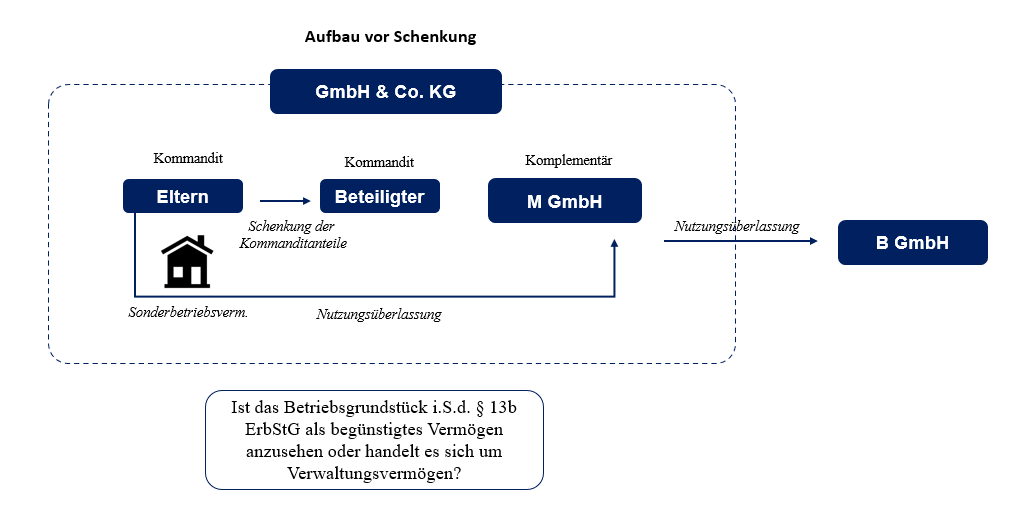

Klägerin ist eine GmbH & Co. KG. Kommanditisten sind der Sohn und seine Eltern, Komplementär ist die M GmbH, deren Gesellschafter die Eltern sind.

Im Sonderbetriebsvermögen und im hälftigen Miteigentum der Eltern befand sich eine Lagerhalle, die an die M-GmbH vermietet war. Die M-GmbH vermietete diese weiter an die B-GmbH und schloss mit dieser gleichzeitig auch einen Dienstleistungsvertrag über die Lagerbewirtschaftung.

Die Eltern übertrugen jeweils 25% der Kommanditanteile im Wege der vorweggenommenen Erbfolge an den Beigeladenen. Das qualifizierte das Grundstück als steuerschädliches Verwaltungsvermögen.

Entscheidung des BFH:

Das Betriebsgrundstück ist Verwaltungsvermögen i.S.d. § 13b Abs. 2 Satz 2 Nr. 1 Satz 1 ErbStG. Eine Rückausnahme nach § 13b Abs. 2 Satz 2 Nr. 1 Satz 2 Buchst. a ErbStG liegt nicht vor.

Eine Überlassung des Grundstücks an Dritte zur Nutzung schadet i.S.d. § 13b Abs. 2 Satz 2 Nr. 1 Satz 1 ErbStG der Steuerbefreiung und führt zu einer Zuordnung des Grundstückes zum Verwaltungsvermögen.

Nicht steuerschädlich ist die Nutzungsüberlassung an einen nahestehenden Dritten i.S.d. § 13b Abs. 2 Satz 2 Nr. 1 Satz 2 Buchst. a ErbStG (Rückausnahme). Eine Nutzungsüberlassung des nahestehenden Dritten an einen anderen weiteren Dritten, wie sie in diesem Fall zwischen der M-GmbH und der B-GmbH vorliegt, schadet der Rückausnahme jedoch.