Mittelbare Leistungsbeziehungen können bereits eine wirtschaftliche Eingliederung im Rahmen einer umsatzsteuerlichen Organschaft begründen (BFH, Urteil v. 11.05.2023 – V R 28/20).

Nach § 2 Abs. 2 Nr. 2 Satz 1 UStG bedarf es für eine Organschaft zwischen zwei Unternehmen, der finanziellen, organisatorischen und wirtschaftlichen Eingliederung des Unternehmens der Organgesellschaft in das Unternehmen des Organträgers.

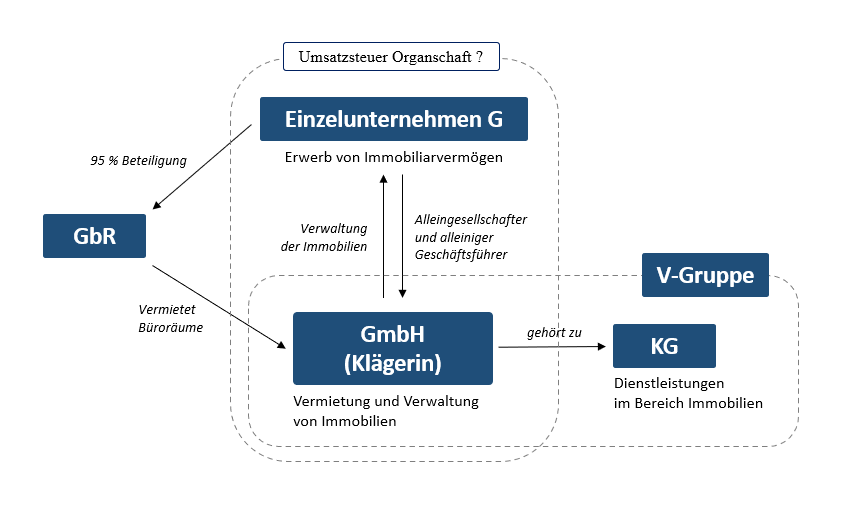

Im vorliegenden Fall ist die finanzielle und organisatorische Eingliederung der Klägerin in G dadurch gegeben, dass G als Alleingesellschafter und alleiniger Geschäftsführer der GmbH agiert.

Für eine wirtschaftliche Eingliederung i.S.v. § 2 Abs. 2 Nr. 2 Satz 1 UStG müssen die Unternehmensbereiche des Organträgers und der Organgesellschaft miteinander verflochten sein (vgl. bspw. BFH-Urteil v. 01.02.2022 – V R 23/21). Nach gängiger Rechtsprechung reicht, das Erbringen von Hausverwaltungsdiensten, wie sie hier von der Klägerin gegenüber der G erbracht werden, grundsätzlich aber nicht für eine ausreichende Verflechtung der Unternehmensbereiche, da es sich bei diesen um grundsätzliche standardisierte Dienstleistungen handelt, für die es zahlreiche, mit geringem Aufwand austauschbare Anbieter gibt. (vgl. BFH-Urteil v. 18.06.2009, V R 4/08; BFH-Urteil v. 01.02.2022 – V R 23/21).

Eine wirtschaftliche Eingliederung als Voraussetzung für eine umsatzsteuerliche Organschaft kann auch durch mittelbare Leistungsbeziehungen begründet werden. So entschied es der BFH in einem am 14.09.2023 veröffentlichten Urteil (Urteil vom 11.05.2023, V R 28/20)

Sofern diese Hausverwaltungsdienste bedeutend für die Klägerin sind, kann sich hieraus die wirtschaftliche Eingliederung ergeben.

Sofern die KG bzw. die VG zum Organkreis gehören, könnte auch durch Leistungen der Klägerin an diese Gesellschaften eine wirtschaftliche Eingliederung entstehen. Dies wird das Finanzgericht im zweiten Rechtsgang prüfen.